Цифровой рубль: что это простыми словами в 2025 году

Представьте обычный рубль, только без купюр и монет, существующий сразу в «железобетонной» базе данных Банка России. Если совсем по‑бытовому, цифровой рубль что это простыми словами: это третья форма наших денег рядом с наличными и безналичными, но выпускает его напрямую Центробанк, а не коммерческий банк. Баланс хранится на специальном кошельке в инфраструктуре ЦБ, операции идут через гос‑платформу, а не только через банковские сервера. Визуально для пользователя это выглядит как ещё одно приложение или раздел в интернет‑банке, но юридически это уже не «деньги банка», а обязательство самого государства перед вами, с более жёсткими правилами учёта и контроля.

По сути, цифровой рубль — это ответ государства на криптовалюты, финтех и желание всё видеть онлайн. Он не майнится, не анонимный и не децентрализованный, а скорее «супер‑безнал», заточенный под быстрые переводы, офлайн‑платежи и автоматические операции по смарт‑контрактам. Для людей он должен быть привычным рублём, который просто живёт в новой «оболочке».

Как мы дошли до цифрового рубля: короткий исторический экскурс

История, на самом деле, началась задолго до моды на блокчейн. В 90‑е появились первые карты и электронные деньги в системах типа WebMoney и «Яндекс.Деньги», потом банки массово перевели нас в интернет‑банк и мобильные приложения. Следующий шаг — криптовалюты: биткоин показал, что деньги могут существовать только в коде и работать без банков. Центробанки поначалу отмахивались, но после 2017 года стало понятно: если ничего не делать, часть оборота уйдёт в серую и анонимную зону, а международные расчёты начнут обходить традиционные системы. Так появился глобальный тренд CBDC — цифровых валют центробанков, и Россия вписалась в него вместе с Китаем, ЕС и другими странами.

В России серьёзный разговор о цифровом рубле начался около 2020 года, когда Банк России опубликовал первые концепции и запустил общественное обсуждение. Уже в 2023 стартовал пилот с ограниченным числом банков и пользователей, в 2024–2025 годах шло поэтапное расширение, проработка сценариев для населения и бизнеса, тест офлайн‑платежей и интеграции с бюджетными выплатами. Сейчас, в 2025 году, проект всё ещё в режиме мягкого запуска: он уже есть юридически и технически, но далеко не все им пользуются, а государство аккуратно подводит к этому рынок.

Как будет работать цифровой рубль в России

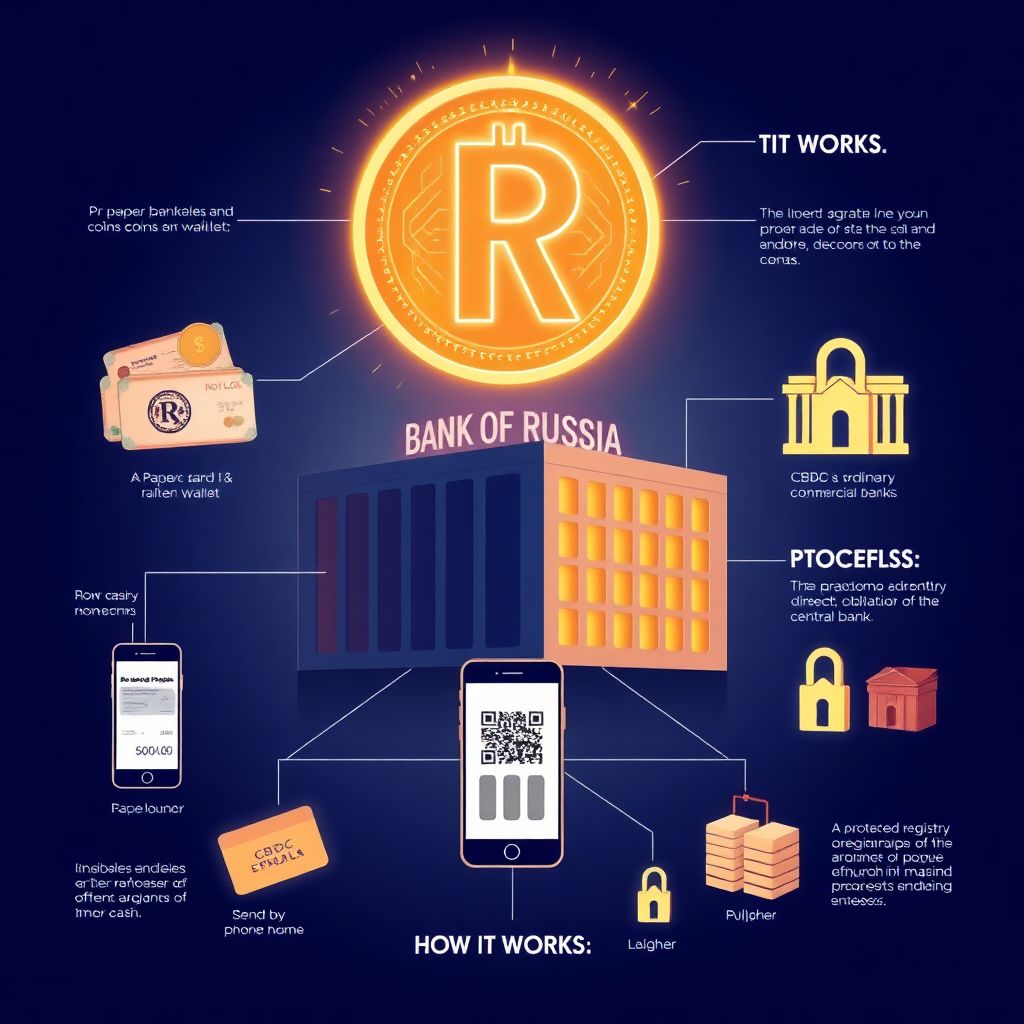

Техническая кухня без лишнего пафоса

Чтобы понять, как будет работать цифровой рубль в России, достаточно представить трёх участников: Банк России как «эмитент и бухгалтер», банки и финтех‑сервисы как «фронтенд для людей» и вы, у кого на телефоне приложение. Кошелёк цифрового рубля открывается через банк или гос‑сервис, но юридически он находится на платформе ЦБ. Все транзакции проходят через централизованную систему, где каждый рубль имеет уникальный идентификатор, а история его перемещений хранится в защищённом реестре. Это не классический публичный блокчейн, как у биткоина, но используются похожие идеи распределённого учёта, с криптографией, многоступенчатой идентификацией и жёсткими правилами доступа для участников.

С точки зрения пользователя, сценарий простой: хотите перевести деньги — выбираете в приложении кошелёк цифрового рубля и отправляете по номеру телефона, QR‑коду или идентификатору. Комиссии обещают минимальные или нулевые, а скорость — близкую к мгновенной даже между разными банками. Одна из «фишек» — офлайн‑режим: часть суммы может храниться в безопасном «кармашке» на смартфоне или спец‑устройстве и тратиться без связи с интернетом, а потом транзакции догружаются в систему. Плюс появляются смарт‑контракты: можно настроить автоплатёж, который сработает только при выполнении заданных условий, например, оплата товара автоматически после подтверждения доставки.

Цифровой, безналичный, крипта: в чём принципиальная разница

На первый взгляд, кажется: какая разница между цифровым рублём и привычным безналом, если деньги всё равно в телефоне? Разница в том, кто несёт по ним риск. Сейчас ваши средства на карте — это обязательство конкретного банка, и если с ним что‑то случится, вас страхует система, а дальше начинаются юридические разборки. Цифровой рубль же — это прямая цифровая форма наличных, обязательство Центробанка, с меньшим количеством посредников. Такой дизайн ближе к идее электронных «государственных наличных», где роль коммерческих банков частично сдвигается в сторону чистого сервиса, а не создания самих денег. От криптовалют цифровый рубль отличается тем, что он централизован, не предполагает анонимности, его курс жёстко равен обычному рублю и управляется государством, а не рынком майнеров и трейдеров.

Цифровой рубль: плюсы и минусы для обычных людей

Что обещают и зачем это вообще нужно

Если разбирать цифровой рубль плюсы и минусы для обычных людей, то в «плюсах» чаще всего называют удобство и дешевизну. Государство обещает, что переводы между гражданами станут фактически бесплатными и моментальными, без привязки к конкретному банку и его тарифам. Появится возможность автоматически получать социальные выплаты, кэшбэк по государственным программам, льготы — деньги будут приходить в цифровом рубле целевым образом и тратиться только там, где положено. Для поездок по стране и потенциально за рубежом это может стать универсальным инструментом: имеете один кошелёк, и он работает в любой точке, где есть поддержка этой инфраструктуры, без танцев с обменом и картами.

Кроме того, цифровой рубль способен снизить зависимость от отдельных банков и платёжных систем: если с банком случается сбой, ваш кошелёк на платформе ЦБ теоретически продолжит жить, а вы сможете зайти через другой сервис или гос‑приложение. Для малого бизнеса и самозанятых это обещает быстрый приём платежей без дорогих терминалов и сложных договоров: достаточно смартфона с приложением и QR‑кода. Плюс прозрачность: меньше серых комиссий, понятная логика списаний и возвратов, проще защищать свои права при спорных операциях.

Теневая сторона: контроль, блокировки и уязвимости

Теперь о том, чем грозит цифровой рубль гражданам и бизнесу. Главный страх — рост тотального контроля: теоретически государство получает техническую возможность видеть почти каждую транзакцию в режиме близком к реальному времени. Это значит, что борьба с теневой экономикой, обналичкой и серыми зарплатами станет жёстче, а пространство для анонимных расчётов сузится. Для добросовестных граждан это вроде бы не проблема, но ошибки и злоупотребления никто не отменял: спорные блокировки, автоматические проверки и зависимость от алгоритмов могут стать частью повседневности, особенно при слабой обратной связи и неидеальной работе техподдержки.

Есть и киберриски. Централизованная платформа ЦБ становится «точкой притяжения» для хакеров. Да, туда закладывают максимальную защиту, но история ИТ показывает: абсолютной небывает. Плюс остаются бытовые уязвимости: фишинг, вирусы на телефоне, утечка доступа через несоблюдение гигиены паролей. Вопрос приватности тоже остаётся открытым: насколько глубоко данные будут обезличиваться при аналитике, кто и с какими целями сможет их использовать, будут ли действовать реальные ограничения на доступ силовых органов и других структур — всё это пока регулируется больше обещаниями и общими нормами, чем обкатанной практикой.

Сравнение подходов: мир, Россия и альтернативы

Чем наш цифровой рубль отличается от других CBDC

Если посмотреть на мировой опыт, российский цифровой рубль стоит где‑то посередине между жёстко контролируемой моделью Китая и более либеральными экспериментами Европы. Китайский e-CNY уже активно используется в рознице, глубоко интегрирован в экосистему суперприложений, но при этом жёстко завязан на идентификацию и государственный контроль. В ЕС и ряде стран Латинской Америки больше обсуждают права граждан, возможную анонимность малых платежей и конкуренцию с банковскими депозитами. Российская модель делает ставку на поэтапный ввод, сохранение роли банков как фронта и постепенное расширение сценариев — от пилотов с бюджетными выплатами и транспортом к более широкому применению.

Альтернатива государственным цифровым валютам — частные платёжные системы и стейблкоины, привязанные к фиатным валютам. Но для государства они проблемны: сложно контролировать, можно использовать для обхода санкций и налогов, да и с точки зрения экономического суверенитета зависеть от частного эмитента опасно. Поэтому логика проста: лучше запустить собственный цифровой рубль и частично заменить им то, что сейчас происходит через кошельки в мессенджерах, криптобиржи и зарубежные сервисы. При этом важный вопрос — не «ввести или не ввести», а как сохранить конкуренцию и не превратить всех в клиентов одного‑единственного большого «госбанка» в лице платформы ЦБ.

Плюсы и минусы технологий цифрового рубля

Технологические преимущества: скорость, автоматизация, офлайн

Если отвлечься от политики и эмоций, сама технология даёт много интересного. Во‑первых, скорость: расчёты идут практически мгновенно, без длинных цепочек коррсчетов и межбанковских согласований. Во‑вторых, программируемость: возможность встроить условия прямо в деньги открывает дорогу «умным» контрактам, автоматическим бюджетным выплатам, страховым и арендным схемам без пачек бумаг и ручной проверки. В‑третьих, устойчивость: при правильной архитектуре цифровой рубль может продолжать работать даже при отключении отдельных банков или сегментов инфраструктуры. И, конечно, офлайн‑платежи — это шанс приблизиться по удобству к наличным, сохранив цифровой учёт и контроль.

Но чтобы все эти плюсы действительно заработали, нужна не только платформа ЦБ, но и экосистема вокруг: надёжные приложения, удобные интерфейсы для бизнеса, понятные API для разработчиков. Иначе высокотехнологичная «сердцевина» так и останется невидимой для пользователя, который будет судить о цифровом рубле по тому, глючит у него приложение или нет, и насколько сложно пройти идентификацию. Поэтому в 2025 году фокус всё больше смещается с обсуждения «запускать или нет» на качество реализации: как обеспечить безопасность без оргии паролей, как встроить новый инструмент в уже существующие банковские и финтех‑сервисы, не ломая привычки миллионов людей.

Ограничения и риски: централизация и конкуренция

Главный технологический минус — концентрация всего в одном ядре. Если сейчас проблемы одного банка редко парализуют всю систему, то при неудачном дизайне CBDC‑платформы любой крупный сбой может ударить сразу по всей стране. Это требует колоссальных инвестиций в отказоустойчивость, резервные центры обработки данных, независимые каналы связи и постоянные стресс‑тесты. Второй риск — снижение стимулов для банков развивать собственные платёжные решения: если клиентам и так доступен быстрый и почти бесплатный перевод через цифровой рубль, на чём зарабатывать и как конкурировать? Чтобы не убить инновации, регулятору приходится балансировать: оставлять банкам пространство для сервисов, кредитования, аналитики, а цифровой валюте — роль базовой инфраструктуры.

Есть и менее очевидные эффекты. Например, в кризис люди могут массово переводить деньги с банковских счетов в «условно более надёжный» цифровой рубль от ЦБ, усиливая отток ликвидности из банков. Это может усилить турбулентность в финансовой системе, если не будут заранее продуманы лимиты, комиссии или иные «амортизаторы». Поэтому вопрос «когда введут цифровой рубль в России и как им пользоваться» тесно связан с тем, как аккуратно будут дозировать его влияние на банковский сектор, чтобы не устроить переток средств, сравнимый с мини‑банковской паникой, только в цифровой оболочке.

Рекомендации по выбору и личной стратегии

Стоит ли обычному человеку спешить в цифровой рубль

Для рядового пользователя разумная тактика в 2025 году — аккуратный эксперимент, а не тотальный переезд всех сбережений в новый формат. Имеет смысл завести кошелёк, протестировать пару сценариев: переводы знакомым, оплата в магазине, получение какой‑нибудь госуслуги или компенсации. По итогам вы поймёте, насколько удобно приложение, как быстро проходят операции, есть ли проблемы с поддержкой. Но хранить там весь финансовый «запас прочности» сразу, особенно на крупные суммы, нет необходимости: цифровой рубль — инструмент в стадии донастройки, и лучше разнообразить корзину — часть денег в банке, часть наличными, часть, возможно, в других надёжных активах.

Важно следить не только за официальными пресс‑релизами, но и за реальной практикой: как решаются спорные ситуации, насколько часто происходят сбои, какие условия у вашего банка или сервиса. Отдельное внимание — цифровой гигиене: как и с любыми онлайн‑деньгами, здесь критично не раздавать коды доступа, не переходить по подозрительным ссылкам и вовремя обновлять софт. По мере того как экосистема будет взрослеть, вы сможете постепенно расширять использование цифрового рубля под свои задачи, но без фанатизма и с пониманием, что это не магическая палочка, а просто ещё один формат рубля с собственными особенностями, плюсами и рисками.

Бизнесу и самозанятым: как подготовиться

Бизнесу в 2025 году имеет смысл не ждать приказа «сверху», а заранее продумать, как встроить новый формат денег в свои процессы. Для малого бизнеса и самозанятых это шанс снизить издержки на эквайринг и упростить приём платежей: достаточно протестировать приём цифровых рублей через QR‑код, посмотреть, как это отражается в бухгалтерии и налоговой отчётности. Крупным компаниям важно оценить, какие сценарии автоматизации станут доступными со смарт‑контрактами: предоплаты, залоги, аренда, логистика. Одновременно стоит трезво оценить риски дополнительного контроля: становится сложнее «креативить» с кассовой дисциплиной, зарплатами в конвертах и серыми схемами, а значит, лучше заранее легализовать процессы, чем сталкиваться с вопросами постфактум.

Актуальные тенденции 2025 года и взгляд вперёд

Куда всё движется и чего ждать дальше

В 2025 году цифровые валюты центробанков перестали быть экзотикой и постепенно превращаются в новый финансовый стандарт. Для России это инструмент не только внутренней модернизации, но и возможного обхода международных ограничений в расчётах с дружественными странами. Внутри страны приоритеты сдвигаются в сторону интеграции цифрового рубля в повседневные сервисы: транспорт, ЖКХ, госуслуги, социальные выплаты. Одновременно идёт тонкая настройка правового режима: обсуждаются лимиты для анонимности, режимы доступа к данным, ответственность участников. Чем быстрее появятся понятные и справедливые правила игры, тем меньше будет страхов и слухов вокруг новых денег.

Исторически каждая технологическая революция в деньгах — от металлических монет к бумаге, от наличных к картам — вызывала волну опасений, но в итоге становилась рутиной. С цифровым рублём произойдёт то же самое, вопрос лишь в цене этого перехода для частной жизни и конкуренции на финансовом рынке. Если баланс между удобством и контролем удастся выдержать, мы получим более гибкую и современную денежную систему. Если маятник качнётся в сторону тотального надзора и монополии инфраструктуры, придётся искать противовесы — от усиления офлайн‑наличных до развития альтернативных платёжных инструментов. Сейчас мяч на стороне регулятора, но от осознанного поведения граждан и бизнеса тоже многое зависит.